Los marchantes y galerías de arte representan menos del 10% del mercado global de préstamos asegurados, que en 2017 se estimó entre 17.000-20.000 M. de Dólares.

La gran mayoría de los marchantes y galerías de arte están utilizando sus ganancias retenidas para financiar la mayoría de sus actividades comerciales.

¿Cómo financian los marchantes de arte sus actividades comerciales cotidianas? ¿Qué fuentes están siendo utilizadas actualmente y qué tipos de fondos están disponibles? ¿Cómo mantienen estas empresas, a menudo con patrones de ventas impredecibles, su salud financiera durante los altibajos del ciclo del mercado del arte? Estas son algunas de las cuestiones que intenta contestar el nuevo Informe TEFAF sobre el Mercado del Arte: Finanzas del Marchante de Arte, que fue presentado con motivo de TEFAF New York 2018, y cuya autoría corre a cargo de la firma británica especializada en análisis de mercado del arte ArtTactic, liderada por Anders Petterson, su fundador y director general, que también ha sido la autora del reciente informe anual de Hiscox sobre el mercado de arte online.

Cuando se anuncia la presentación de este tipo de informes por organizaciones de gran prestigio sobre aspectos del negocio del arte que rara vez se discuten, y, por lo tanto, de los que existe muy poca información o datos, se espera que tengan una gran audiencia. Sin embargo, la gran sala del Cosmopolitan Club, a tan solo unos metros de donde se celebraba TEFAF, no presentaba un lleno absoluto, es más, se podían ver bastantes sitios vacios, como pudo comprobar de primera mano ARTEINFORMADO al asistir al evento.

Anders Petterson fue el encargado de la presentación de dicho informe, cuya información ha sido obtenida de 142 marchantes y galerías de arte de los que no se han hecho públicos sus nombres pero de las que sí se sabe que participan en las ferias de arte TEFAF, algo, esto último, que hace que la muestra, en palabras del propio Petterson "no sea necesariamente representativa de la población general de marchantes y galerías de arte, particularmente debido a los rigurosos criterios de selección e investigación de las ferias de arte de TEFAF", pero que, sin embargo, "sí representa la categoría de dealer y galería que las instituciones financieras y los proveedores de préstamos considerarían potencialmente riesgos 'aceptables' para fines de préstamo".

Fotografía de ARTEINFORMADO

Fotografía de ARTEINFORMADOA continuación, 12 hallazgos claves del "Informe TEFAF sobre las Finanzas del Marchante de Arte":

1- Los marchantes y galerías de arte representan menos del 10% del mercado global de préstamos asegurados: el valor actual de sus préstamos contraídos se estima entre 1.400 - 2.100 M. de Dólares, o entre el 8% y el 10% del mercado global de préstamos asegurados de arte, que en 2017 se estimó entre 17.000-20.000 M. de Dólares.

2- Los expertos creen que un marco legal internacional podría ser el mayor catalizador para la industria de préstamos artísticos: si jurisdicciones internacionales como el Reino Unido, la Zona Euro y Hong Kong crean un marco legal similar al Código Uniforme de Comercio en los Estados Unidos, esto permitiría a los prestamistas proteger su interés en activos tangibles mientras que permitiría a los prestatarios mantener la posesión, lo que actuaría como un catalizador real para el crecimiento.

3- Los marchantes y galerías perciben el riesgo de las finanzas del arte demasiado alto dada la imprevisibilidad de las ventas: el 36% dijeron que percibían el riesgo de usar préstamos contra su inventario de muy alto a muy alto. La razón principal de esto fue la irregularidad e imprevisibilidad del mercado del arte en lo que respecta a las ventas de la galería.

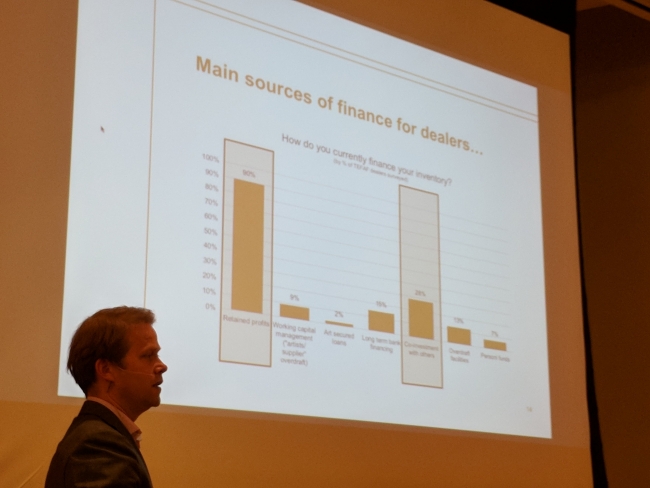

4- La gran mayoría de los marchantes y galerías de arte están utilizando sus ganancias retenidas para financiar la mayoría de sus actividades comerciales; ejecutar el espacio, comprar inventario, capital de trabajo y ejecutar un programa continuo de exposiciones y ferias de arte. El 90% dijeron que financiarían su inventario a través de ganancias retenidas.

5- El 44% de los marchantes y galerías de arte encuestados culparon al proceso largo y burocrático de obtener un préstamo a su falta de interés en buscar opciones de financiamiento relacionadas con el arte. Sin embargo, el prestamista dice que los concesionarios a menudo están mal preparados para cumplir con ciertos requisitos como lavado de dinero, verificación de crédito y otras diligencias debidas requeridas por la institución prestamista.

6- El 21% de los vendedores de arte encuestados dijeron que el costo de financiamiento es demasiado alto. Con los prestamistas cobrando entre 6-24%, los préstamos basados en activos no son necesariamente adecuados para las necesidades de financiamiento a largo plazo, pero podrían ser una fuente alternativa viable para el financiamiento de adquisiciones.

7- El 13% de los marchantes y galerías de arte dijeron que no querían que las partes en las transacciones de préstamos tuvieran información sobre el inventario de la galería.

8- Con base en entrevistas con prestamistas, uno de los desafíos clave en el proceso de diligencia debida es establecer un título claro (es decir, propiedad legal) de la obra de arte, así como su autenticidad.

9- Cerca de un tercio de los marchantes y galerías de arte expresaron su interés en los préstamos garantizados por arte: a pesar de que solo el 4% de ellos utilizan regularmente financiación basada en el arte, el 31% dijeron que estarían interesados en el arte garantizado.

10- Al 87% de los marchantes y galerías de arte les gustaría tener un mejor acceso al financiamiento de adquisiciones. Actualmente, el 59% dependen de las ganancias retenidas y el 63% de la inversión conjunta de inversores privados para la adquisición de financiamiento y nuevas oportunidades comerciales

11- Cerca del 30% de los marchantes y galerías de arte dijeron que la falta de crédito obstaculiza el crecimiento: el 28% dijeron que la falta de acceso al crédito había afectado su capacidad de hacer crecer sus negocios, y un 18% adicional dijo que no estaban seguros.

12- El 57% dijo que el acceso al crédito para los marchantes y galerías de arte era pobre o muy pobre, lo que sugiere que hay una demanda de un mejor acceso. Sin embargo, el umbral para obtener acceso a este financiamiento es alto, ya sea por el costo percibido, el proceso engorroso o el riesgo percibido de préstamo.

Recibe las noticias de nuestras ediciones de España, Brasil, Colombia, Chile, Portugal, Argentina y México

Recibir alertas de noticiasRecibe las noticias de la semana con nuestro comentario editorial.

¡Suscríbete aquí! Promociones arteinformado

Promociones arteinformado

")

No son los que mayor Algoritmo AI tienen, pero sí son cinco casos en los que dicho índice arroja un crecimiento en los primeros meses de 2022.

Sabías que… en Dallas hay una importante colección privada interesada en arte iberoamericano

El influyente asesor de arte Allan Schwartzman es su director fundador.

Las artistas mujeres han sido unas de las grandes triunfadoras en lo que a premios se refiere. Así, han obtenido reconocimientos veteranas como Marta Palau y jóvenes como Ela Fidalgo, Cristina Mejías, Laia Estruch, June Crespo y Ana Navas, entre otras.

Promociones arteinformado

Madrid, España

Galería Pedro Cera - Madrid / Madrid, España

Museo Nacional Centro de Arte Reina Sofía (MNCARS) / Madrid, España

Online

Promociones arteinformado

Recibe las noticias de nuestras ediciones de España, Brasil, Colombia, Chile, Portugal, Argentina y México.

Recibir alertas de noticias

/ Madrid, España")